① あなたの会社の”燃費”は?

自動車であればガソリン1リットルあたりの走行距離は気になるでしょう。

それと同じように会社にも燃費のようなものさしがあります。

まず、会社が支払った費用は、次の6つの項目に分類できます。

① 「変動費」 ・・・ 売上高の増減に伴って増えたり減ったりする費用

例) 売上原価、運送費、販売手数料など

② 「人件費」(ヒト) ・・・ 従業員の雇用に伴い支出する費用

例) 給料手当、賞与、法定福利費など

③ 「施設備費」(モノ) ・・・ 備品や事務所などの購入費用

例) 減価償却費、地代家賃、リース料など

④ 「資金調達費」(カネ) ・・・ お金を借りることにより発生する費用

例) 支払利息、社債利息など

⑤ 「活動費」 ・・・ ヒトやモノを動かすための費用

例) 旅費交通費、通信費、水道光熱費など

⑥ 「その他」 ・・・ 本業とは関係のない費用

例) 固定資産除却損、雑損失、有価証券売却損など

さて、このうち②~⑤の4つを「固定費」と呼びます。

よくヒト・モノ・カネと言いますが、それらを動かす活動費も含めて、

それを数字化したものが固定費です。

この固定費(分母)と、売上高から変動費を引いた利益の金額(分子)を分数にし、

固定費1円あたりいくら儲かったのかを計算します。

これが、ここで言う「会社の燃費」で、

経営者が固定費をいかに効率よく使っているかの指標となるのです。

② あなたの会社の”内申点”は?

銀行が会社の与信管理に利用する”N値”。

借り手側である経営者にあまり知られていない会社の内申点とも言えるこの数値は、

お手元の決算書から簡単に計算することが可能です。

ひとことで言うと、現在会社が抱えている借入金は、

このままいくと何年で返済できるのかという指標です。

税引後利益の額に、お金が出ていかない経費である減価償却費の額を足すと、

いわゆる「営業キャッシュフロー」の額が計算できます。

現在の借入金の額を営業キャッシュ・フローの額で割ると、

何年で返済できるかが計算できるのです。

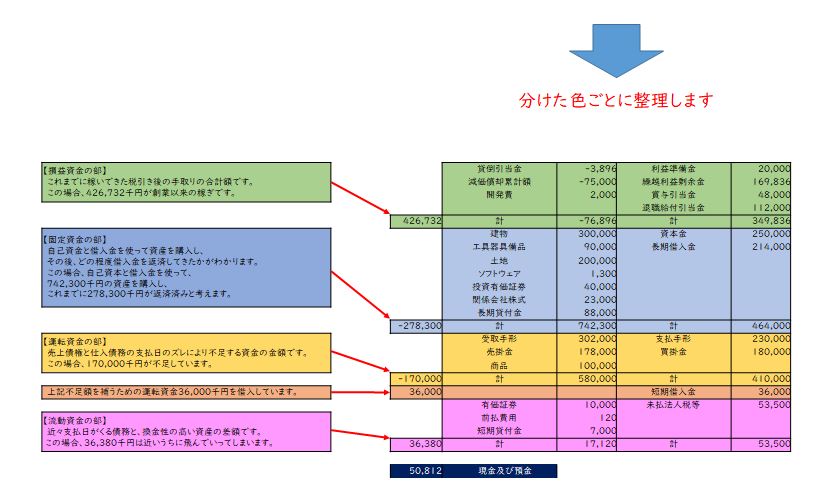

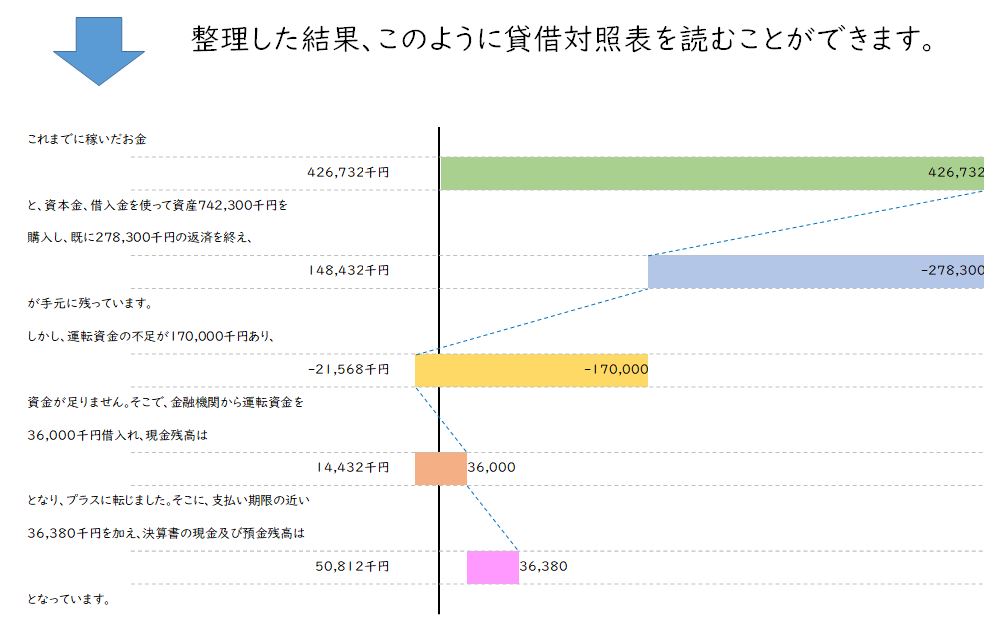

③ あなたの会社の”お小遣い”は?

決算書に記載されている現金・預金。

すぐに出ていくお金もあれば、そうでないお金もあります。

果たして自由に使えるお金はいくらあるのか、経営者なら気になるところだと思います。

これは、貸借対照表を組み替えることにより、

決算書の現金・預金に色をつけることができるのです。

上記3つの項目を「無料スピード診断!!」(毎月3社限定)

決算書3期分をご準備のうえ、下記までお気軽にお問い合わせください。

お申し込みは郵送又はメールでも可能ですが、診断結果報告は弊所にて行いますので、

お手数ですが足を運んでくださいますようよろしくお願い致します。

お気軽にお問い合わせください。0744-32-1021受付時間 9:00-18:00 [ 土・日・祝日除く ]

お問い合わせ